|

| 現在不動産をご所有の方にとって、お持ちの住まいから新しい住まいへどのように住み替えを行うか。その方法は多種多様です。弊社では、関連会社のネットワークや、戸建分譲事業のノウハウを活かし、ご所有の不動産に対する最適なソリューションをご提案させて頂きます。 |

|

|

|

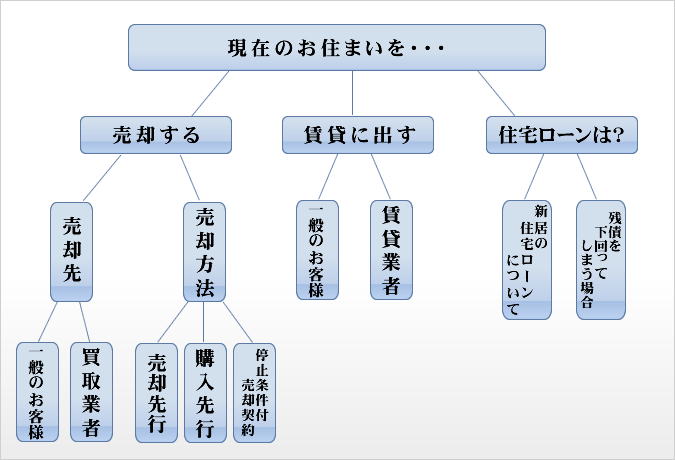

| 売却する |

売却ご所有の不動産を「売却」することを考えた場合、その際に重要となるのは、

①売却先をどこにするか

②売却のタイミング

の大きく2点です。

ここでは、それぞれのメリット・デメリットを整理します。

|

| 売却先 |

一般のお客様への売却

いわゆる通常の売却方法です。仲介会社と媒介契約を締結し、チラシ広告やオープンルーム、インターネットなどで募集を行います。メリットとしては相場で販売することができること、デメリットとしては、次に購入される方が希望されるお引き渡しのタイミングや、住宅ローン、引き渡した後の瑕疵担保責任(※)、内覧時の立会の手間、また売却していることを周りに知られてしまうことなどが挙げられます。弊社では、エリアに適した信頼できる担当が、大切なお住まいのご売却をサポートさせて頂きます。 |

買取業者への売却

一戸建やマンション共に、買取業者に直接売却することも可能です。メリットとしては、一般のお客様への売却の際にデメリットとなった、お引き渡しのタイミングや、住宅ローンの懸念、瑕疵担保責任の問題が発生しないこと。また売却することを周りに知られたくない方などに向いている売却の方法です。デメリットとしては、買取業者の諸経費や利益相当分が、相場より差し引かれた価格となることが挙げられます。ただし、弊社では、弊社自身が買取することも可能です。通常の買取業者よりも高い価格での買取をご提案することができます。 |

| ※瑕疵担保責任:売買契約の目的物(宅地または建物)に、契約の締結当時に欠陥・キズ(瑕疵)が既に存在していた場合、売主が買主に対して負う責任のこと。売主が買主に対して負う責任とは、瑕疵の修復をしたり、損害が発生した場合に損害金を支払うこと。中古物件の場合は、売主と買主で、瑕疵担保責任の期間などを、契約により取り決めることが多い。 |

※諸条件については、買取業者との契約内容により異なります。

予めご了承ください。

|

|

| 売却方法 |

売却先行

まずお住まいの売却を行ない、ご予算を確定させてから、新しい購入物件を探す方法です。売却金額が決まり、購入資金にあてられる金額が確定するので、ご購入物件の資金計画が立てやすくなります。ただし、既に希望する新居がある程度決まっている場合、その部屋が販売終了してしまうリスクも生じます。 |

購入先行

購入物件を決めてから、売却活動を行なう方法です。希望する部屋を確実に抑えることができる半面、なかなか売却が進まない場合、買主に価格的な主導権を握られてしまう可能性もあります。 |

停止条件付売買契約

売却先行タイプと購入先行タイプの折衷案として、「停止条件付売買契約」を締結することも可能です。

購入を希望する部屋が無くなってしまうのは、ご自宅が一定の金額以上で売れないと、資金計画が成り立たない方などにオススメしたいご提案です。

まず、新居の不動産売買契約を締結しますが、この契約は「特定の期間内に、一定の金額(※)以上で売却ができること」を条件とする停止条件付契約です。その後、現在のご自宅を売却開始して頂きます。そして、一定の金額以上で売却が成立した場合、新居の不動産売買契約は有効に成立します。万一、現在のご自宅の売却の成立の見込みが無い場合、新居の不動産売買契約は無効となり、売主がお預かりした手付金等は無利息で全額返金させて頂きます。

※期間と金額は、売主と買主が双方合意した期間、金額となります。 |

|

| △ページTOPへ |

|

| 賃貸に出す |

| ご所有の不動産を「賃貸」に出す場合、重要なのは「誰に貸りてもらうか」「空室リスク」です。以下では大きく2つの方法をご紹介させて頂きます。また、いずれの場合においても、弊社においてはエリアに適した最適な会社を無料でご紹介致しますので、お気軽にお問い合わせ下さい。 |

※ご所有の不動産に、住宅ローンの残債がある場合、金融機関によっては賃貸が認められない場合がございます。

詳しくは現在お借り入れをされている金融機関までお尋ね下さい。 |

一般のお客様への賃貸

通常の賃借人に借りてもらう方法です。弊社にて賃借人を募集します。相場での募集が可能とはなりますが、「空室リスク」や「修繕や家賃の滞納などの入居者への対応」などが伴います。 |

賃貸業者への賃貸

賃貸業者に借りてもらう方法です。賃借人の有無にかかわらず一定の家賃を保証する「サブリース契約(=借上保証契約)」や「家賃滞納保証契約」「業務代行システム」などの様々なご提案をすることが可能です。通常の家賃より、賃貸業者の利益やリスクの分、一定金額が控除されます。控除される金額については付与したサービスにより異なります。 |

|

| 既存住宅ローンについて |

| 現在不動産をご所有の方のうち、住宅ローンを既に組まれている方については、その住宅ローンをどのように組み替えていくかはとても重要なポイントです。弊社では、売却金額と残債の割合や、売却のタイミング、また売却するのか賃貸に出すのかにより、様々なファイナンスをご提案することが可能ですが、ここではその一例をご紹介致します。 |

| ※住宅ローンについては、債務者となる方のご収入やご年齢、勤務先や勤務年数などにより諸条件が異なって参ります。以下の例は、全ての方が必ず利用できることを保証するものではございませんので、予めご了承下さい。また詳細はお尋ね下さい。 |

新居の住宅ローンについて

現在のお住まいに住宅ローンを利用されている場合でも、新居の住宅ローンを審査することは可能です。例えば「フラット35」の場合、ご自宅を売却もしくは賃貸(※)に出すことを条件に住宅の審査を行えば、現在の住宅ローンの残債部分は審査の対象となりません。また、一部の都市銀行や地方銀行については、ご収入や、現在のお住まいの担保評価によっては「現在の住宅ローン」と「新たな住宅ローン」を同時に組む、いわゆる「ダブルローン」の取り扱いも可能な場合もあります。新居に引越しをしてから、タイミングを見計らい、現在のご自宅の方向性を決めていきたい方などに適しています。 |

ご自宅の売却価格が、住宅ローンの残債を下回る場合

ご自宅の売却価格が、住宅ローンの残債を下回ってしまい、かつお手持ちの自己資金ではその不足分を充当できない場合においても、一部の都市銀行や地方銀行については、「残ってしまう残債部分」と「新たな住宅ローン」を、一本化して住宅ローンとして組むことが可能な場合があります。詳しくはお気軽にお問い合わせ下さい。 |

| ※ご所有の不動産に、住宅ローンの残債がある場合、金融機関によっては賃貸が認められない場合がございます。詳しくは現在お借り入れをされている金融機関までお尋ね下さい。

|

|

| △ページTOPへ |

|